")

Das PDF dient ausschließlich dem persönlichen Gebrauch! - Weitergehende Rechte bitte anfragen unter: nutzungsrechte@asu-arbeitsmedizin.com.

Economic aspects of heart health in the workplace: Cost-benefit analysis of evidence-based in-house diagnostics in industry

In times of labor shortages and an aging workforce, cardiovascular health is becoming a strategic indicator. The following article describes how evidence-based in-house diagnostics of chest pain not only relieves the clinical emergency chain, but also pays for itself for the company with the very first avoided hospital case.

Wirtschaftliche Aspekte der Herzgesundheit im Betrieb: Kosten-Nutzen-Analyse einer evidenzbasierten Inhouse-Diagnostik in der Industrie

In Zeiten von Fachkräftemangel und einer alternden Belegschaft wird die Herzgesundheit zur strategischen Kennzahl. Der folgende Beitrag beschreibt, wie eine evidenzbasierte Inhouse-Diagnostik von Brustschmerz nicht nur die klinische Notfallkette entlastet, sondern sich bereits beim ersten vermiedenen Klinikfall für das Unternehmen amortisiert.

Kernaussagen

- Ökonomischer Hebel: Herz-Kreislauf-Erkrankungen sind einer der primären Treiber für Fehlzeiten und Wertschöpfungsverluste in der Industrie.

- Prozessoptimierung: Die werksärztliche Inhouse-Abklärung mittels hochsensitivem Troponin I reduziert die Ausfallzeit von durchschnittlich zehn Tagen auf unter 60 Minuten.

- Schnelle Amortisation: Die initiale Hardware-Investition für die Point-of-Care-Diagnostik amortisiert sich bereits beim ersten erfolgreich vermiedenen Klinikfall.

- Hohe Rentabilität: Betriebliche Herzgesundheitsprogramme erzielen einen nachgewiesenen ROI von 1:2,70 (Fehlzeiten) bis zu 1:3,27 (direkte Gesundheitskosten).

- Gatekeeper-Funktion: Als effiziente Lotsen im Gesundheitssystem vermeiden Betriebsärztinnen und Betriebsärzte evidenzbasiert unnötige Klinikeinweisungen und steigern auf diese Weise die Versorgungsqualität und Patientensicherheit am Standort.

- Präventionspotenzial: Da ca. 80% der kardiovaskulären Ereignisse durch gezielte Prävention vermeidbar sind, stellt die Inhouse-Diagnostik einen entscheidenden Faktor zur Sicherung der Produktivität dar.

Einleitung

Im Jahr 2026 stellt die demografische Entwicklung mit einer zunehmend alternden Belegschaft die deutsche Industrie vor strukturelle Herausforderungen. Flankiert wird diese Entwicklung durch einen anhaltenden Fachkräftemangel. Laut der Daten des Statistischen Bundesamtes (2025) führen krankheitsbedingte Fehlzeiten bei einer gleichzeitig hohen Anzahl unbesetzter Stellen zu einem signifikanten Verlust an betrieblicher Wertschöpfung. In diesem Kontext sind Herz-Kreislauf-Erkrankungen (HKE) eine führende ökonomische Herausforderung sowie einer der Treiber für Fehlzeiten. Die Etablierung einer Infrastruktur im Betrieb, von der Primärprävention bis zum Notfallmanagement, verursacht Investitionskosten, deren wirtschaftliche Legitimation über den Return on Investment (ROI) bewertet werden kann.

Ein kritischer Moment im Betrieb ist das Auftreten von akutem Brustschmerz einer/eines Beschäftigten. Die konventionelle Einweisung in eine Notaufnahme löst eine Kette kostenintensiver Ereignisse aus: Rettungsdienst, stationäre Ausschlussdiagnostik und häufig eine mehrtägige Arbeitsunfähigkeit (AU). Demgegenüber steht ein innovativer arbeitsmedizinischer Ansatz (s. Beitrag Kuhlmann in dieser Ausgabe): Ergänzt durch eine Point-of-Care-Diagnostik (POC) mit der seriellen Bestimmung des hochsensitiven kardialen Troponins (hs-cTn) kann ein akutes kardiovaskuläres Ereignis, das akute Koronarsyndrom (ACS), unmittelbar im Betrieb ausgeschlossen werden.

Dieser Beitrag untersucht das „Dunkelfeld“ der Kosten dieser Abklärung sowie den durch HKE verursachten Verlust an betrieblicher Wertschöpfung und Wirtschaftswachstum. Auf der Basis des BKK-Gesundheitsberichts 2025 und spezifischer Lohnstrukturdaten der Industrie wird aufgezeigt, dass die Investition in die Herzgesundheit eine strategische Entscheidung zur Sicherung der Produktivität darstellen kann.

Theoretischer Hintergrund: Fehlzeiten und Produktivitätsverlust

Die ökonomische Bewertung der Gesundheit im Betrieb stützt sich primär auf die Analyse krankheitsbedingter Fehlzeiten und deren Auswirkungen auf die Wertschöpfung. HKE spielen hierbei eine Sonderrolle, da sie häufig mit langen Ausfallzeiten und hoher Rezidivrate einhergehen. Laut dem BKK-Gesundheitsbericht (2025) sind HKE für einen signifikanten Anteil der Arbeitsunfähigkeitstage (AU-Tage) in der deutschen Industrie verantwortlich. Sie rangieren unter den fünf häufigsten Ursachen für krankheitsbedingte Fehlzeiten. Besonders kritisch ist die Korrelation mit dem Lebensalter: Bei Beschäftigten über 40 Jahre führen HKE zu Fehlzeiten, die bis zu sechsmal so hoch sind wie in jüngeren Altersgruppen.

Diese Produktivitätsverluste sind eine betriebliche Herausforderung - im Kontext von HKE wiegen sie besonders schwer. In vielen Fällen übersteigen sie sogar die Kosten der reinen Fehlzeiten, da die Fehlerquote und das Unfallrisiko steigen und die Leistungsfähigkeit sinkt.

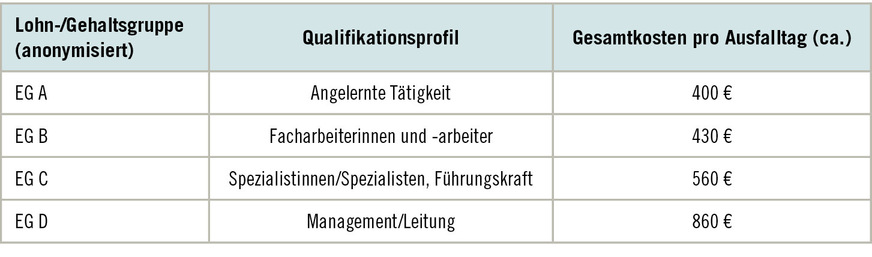

Um die Kosten für den Betrieb greifbar zu machen, müssen die reinen Lohnkosten um Lohnnebenkosten sowie die Kosten für den Produktionsausfall ergänzt werden. Basierend auf aktuellen Berechnungen verursacht jeder Krankheitstag für einen Betrieb durchschnittliche Gesamtkosten zwischen 400 und 500 Euro. Zur wirtschaftlichen Modellierung werden die Daten der in ➥ Tabelle 1 genannten anonymisierten, repräsentativen Lohngruppen herangezogen. Die Übersicht verdeutlicht, wie viel Geld „pro Tag“ verloren geht.

Der volkswirtschaftliche Schaden durch krankheitsbedingte Arbeitsausfälle in Deutschland beläuft sich unter Einbeziehung der Wertschöpfungsverluste auf bis zu 225 Mrd. Euro. Die Einsparpotenziale sind hier massiv: Eine Senkung der Krankenquote um nur 0,5 Prozentpunkte kann für ein Unternehmen/einen Standort mit ca. 5000 Beschäftigten eine jährliche Ersparnis von über eine Million Euro bedeuten. Herz-Kreislauf-Erkrankungen sind laut AOK-Gesundheitsbericht für etwa 25 % aller Arbeitsunfähigkeitstage verantwortlich. Da 80 % der akuten HKE-Ereignisse durch Förderung der Herzgesundheit vermeidbar sind (s. Beitrag Kreye in dieser Ausgabe), könnten die Krankenquote und damit verbundene Kosten signifikant gesenkt werden.

Die Inhouse-Diagnostik: Abklärung des Brustschmerzes im Betrieb

Die zentrale Fragestellung dieser wirtschaftlichen Analyse ist die Ermittlung des Einsparpotenzials, das entsteht, wenn Beschäftigte mit akutem Brustschmerz nicht unmittelbar hospitalisiert, sondern ihre Symptomatik im betriebsmedizinischen Setting evidenzbasiert abgeklärt wird (s. Beitrag Kuhlmann in dieser Ausgabe). Hierzu werden zwei Szenarien methodisch gegenübergestellt.

Szenario A: Die konventionelle externe Abklärung

In der betrieblichen Praxis führt akuter Brustschmerz bei Vorliegen kardiovaskulärer Risikofaktoren zum Verdacht eines ACS, was ohne Inhouse-Diagnostik eine klinische Abklärung in der Notaufnahme erfordert. Dieser Prozess löst eine kostenintensive Kette aus:

- Transport: Einsatz des Rettungsdienstes mit Rettungswagen (RTW) und einem Notarzt (NAW) mit den entsprechenden Gebührensätzen.

- Klinische Abklärung: Die Einweisung in eine Notaufnahme. Die stationäre Verweildauer zum Ausschluss eines ACS liegt in Deutschland median bei etwa fünf bis sechs Tagen. Wie Braumann et al. (2023) belegen, bestätigt sich die notfallmedizinische Verdachtsdiagnose eines ACS bei akutem Brustschmerz aber nur in ca. 40 % der Fälle. Bei den verbleibenden ca. 60 % kann ein kardiales Ereignis bereits im Betrieb ausgeschlossen werden (s. Beitrag Kuhlmann in dieser Ausgabe). Genau diese Gruppe stellt das primäre Potenzial für die Vermeidung von Fehlzeiten und Klinikkosten dar.

- Sekundäre Fehlzeiten: Nach der Entlassung folgt im Regelfall eine Krankschreibung durch die hausärztliche Praxis für durchschnittlich fünf Tage.

- Gesamtausfallzeit: In diesem Szenario ist bei den oben genannten 60% der Verdachtsfälle ohne Inhouse-Abklärung von einer Abwesenheit von durchschnittlich etwa zehn Arbeitstagen auszugehen.

Szenario B: Inhouse-Diagnostik (hs-cTn Point-of-Care)

Dieser Ansatz nutzt die Möglichkeiten einer modernen Betriebsmedizin. Unmittelbar nach der klinischen Untersuchung (Anamnese, Herz-Risikoscore und EKG) wird eine Bestimmung des hs-cTn mit einer Point-of-Care-Diagnostik durchgeführt.

- Investitionskosten: Einmalige Anschaffung eines Analysegeräts für ca. 2100 Euro.

- Laufende Kosten: Materialkosten pro Testkassette (hs-cTn) von ca. 19 Euro.

- Zeitfaktor: Das Ergebnis liegt in 60 Minuten vor (0/1-h-Algorithmus der Deutschen Gesellschaft für Kardiologie, DGK, 2023).

- Outcome: Bei negativem Ergebnis und dem Fehlen typischer herzbezogener Beschwerden kann die oder der Beschäftigte meist unmittelbar an den Arbeitsplatz zurückkehren. Die Ausfallzeit reduziert sich damit von durchschnittlich zehn Tagen auf 60 Minuten. Es ist empfehlenswert nicht herzbezogene Ursachen wie zum Beispiel psychische, muskuloskelettale oder respiratische (s. Beiträge Kuhlmann und Arnold in dieser Ausgabe) im Verlauf abzuklären.

Betriebsärztinnen und Betriebsärzte

als Lotsen

Durch diese Weichenstellung fungieren Betriebsärztinnen und Betriebsärzte als qualifizierte Lotsen im Gesundheitssystem. Sie entscheiden evidenzbasiert über die Inanspruchnahme klinischer Ressourcen oder den Erhalt der Arbeitsfähigkeit. Dies führt nicht nur zu einer direkten Kostenreduktion im Betrieb, sondern entlastet auch die beanspruchten Notaufnahmen und Rettungsdienste (➥ Abb. 1).

Ergebnisse und wirtschaftliche Analyse

Die Modellierung (➥ Tabelle 2) vergleicht die Kosten für die externe Abklärung (Szenario A: 10 Tage Ausfall ohne Transport- und Klinikkosten) mit der Inhouse-Diagnostik (Szenario B: 60 Minuten Ausfall + Material).

Direkter Kostenvergleich pro Fall

Die Hardware-Investition (ca. 2500 Euro) amortisiert sich bereits beim ersten Ausschluss eines ACS in der untersten Lohngruppe EG A (Angelernt) und erreicht schon hier den Break-Even-Punkt. Die laufenden Testkosten von ca. 30 Euro fallen bei jeder Anwendung an, sind jedoch angesichts der Kosten pro Ausfalltag von bis zu 860 Euro (EG D) vernachlässigbar. Diese Kalkulation bezieht sich auf die ca. 60 % der akuten Brustschmerzen, bei denen ein ACS im Betrieb ausgeschlossen werden kann. Für die verbleibenden 40 % (positive Befunde und Beobachtungszone) generiert das System einen hohen immateriellen Wert durch die sofortige Einleitung der Rettungskette und gesteigerte psychologische Sicherheit im Betrieb, frühere Rückkehr an den Arbeitsplatz und höhere Leistungsfähigkeit.

Quantifizierung des Return on Investment (ROI)

Investitionen in die Herzgesundheit liefern über die Akutdiagnostik hinaus hohe Renditen. Basierend auf dem iga-Report und BKK-Daten ergeben sich folgende Benchmarks:

- ROI 1 : 2,70: Ersparnis durch reduzierte Fehlzeiten.

- ROI 1 : 3,27: Reduktion direkter Gesundheitskosten.

- Maximaler ROI (bis 1 : 6,00): Erreichbar durch intensive, zielgruppenspezifische Interventionen (z. B. die Kombination aus individuellem Screening und kardiologischem Coaching für Risikogruppen, s. Beitrag Ullrich in dieser Ausgabe).

Da ca. 80 % der Herz-Kreislauf-Ereignisse durch präventive Abklärung vermeidbar sind, stellt die Inhouse-Diagnostik einen entscheidenden Hebel zur Sicherung der betrieblichen Wertschöpfung dar.

Medizinischer Hinweis: Fallen Beschäftigte beziehungsweise Patientinnen und Patienten nach der initialen Diagnostik mittels hochsensitiven kardialen Troponins (hs-cTn) in die Kategorie „Rule-in“ oder „Observe“ (Beobachtungszone), ist die unmittelbare und sichere Verlegung in ein Krankenhaus mit ständiger Herzkatheterbereitschaft zwingend erforderlich. Dieses Vorgehen stellt sicher, dass sowohl die risikostratifizierte invasive Therapie im „Rule-in“-Fall als auch die sichere klinische Überwachung und eventuell notwendige Intervention in der „Observe“-Zone ohne Zeitverzug leitliniengerecht erfolgen können (s. Beitrag Kuhlmann in dieser Ausgabe).

Prävention als langfristiger Wirtschaftsfaktor

Die kontinuierliche Investition in die Prävention von Herzerkrankungen weitet die im Einzelfall erzielten Einsparungen auf die gesamte Belegschaft aus und reduziert damit die Lohnfortzahlungskosten nachhaltig in der Breite. Betriebliche Gesundheitsförderung (BGF) erzielt dabei nachweislich hohe Kapitalrenditen. Pro investiertem Euro werden durchschnittlich 1 : 2,70 durch reduzierte Fehlzeiten und 1 : 3,27 durch geringere Gesundheitskosten eingespart. Bei hocheffizienten, zielgruppenspezifischen Programmen sind sogar ROI-Werte von bis zu 1 : 6,00 erreichbar.

Zusätzlich zur direkten Rendite bieten steuerliche Freibeträge nach § 3 Nr. 34 EStG von bis zu 600 Euro pro Mitarbeitendem und Jahr signifikante finanzielle Vorteile. Über die rein quantifizierbaren Kosten hinaus sichert Prävention die Wettbewerbsfähigkeit durch folgende Faktoren:

- Mitarbeiterbindung: Ein evidenzbasiertes Management senkt die Fluktuationsrate und damit hohe Rekrutierungskosten.

- Employer Branding: Proaktives Betriebliches Gesundheitsmanagement (BGM) und medizinische Exzellenz in der Akutversorgung (u. a. Inhouse-Abklärung) sind entscheidende Differenzierungsmerkmale im Wettbewerb um Talente.

- Produktivität: Gesunde Beschäftigte weisen eine höhere Resilienz auf, was die Fehlerquote in der Fertigung senkt.

Ausblick

Die Ergebnisse verdeutlichen, dass Inhouse-Diagnostik von akutem Brustschmerz weit über Prävention hinausgeht. Sie ist ein Instrument des strategischen Risikomanagements.

- Betriebsärztinnen und Betriebsärzte als Gatekeeper: Durch hs-cTn-Bestimmungen transformiert sich die Rolle der Arbeitsmedizinerin/des Arbeitsmediziners zum entscheidenden „Gatekeeper“ an der Schnittstelle zur klinischen Versorgung. Dies kann zu einer signifikanten Entlastung für Notaufnahmen und Rettungsdienste führen.

- Psychologische Sicherheit: Die evidenzbasierte Abklärung von akutem Brustschmerz im Betrieb innerhalb von 60 Minuten (0/1h-Algorithmus, DGK 2023) reduziert die psychomentale Belastung der Beschäftigten. Der Ausschluss eines akuten Ereignisses ermöglicht die Rückkehr an den Arbeitsplatz.

- Skalierbarkeit und Amortisation: Das innovative Modell „Brustschmerzabklärung im Betrieb (BAB)” ist aufgrund der geringen Hardwarekosten für mittelständische Unternehmen hochattraktiv. Die Investition amortisiert sich bereits ab der ersten vermiedenen Klinikeinweisung. In Zeiten des Fachkräftemangels sichert dies kritische personelle Ressourcen.

- Digitaler Ausblick: Zukünftig bieten KI-gestützte Risikoanalysen und Digitale Gesundheitsanwendungen (DiGAs) weiteres Potenzial, um den durchschnittlichen ROI von 1 : 3,27 weiter zu optimieren und die für spezialisierte Interventionen prognostizierten Maximalwerte von 1 : 6,00 flächendeckend zu realisieren.

Fazit

Moderne Arbeitsmedizin verbindet erfolg-

reich medizinische Exzellenz mit betriebswirtschaftlicher Vernunft. Die wirtschaftliche Analyse verdeutlicht, dass Investitionen in Herzgesundheit im Betrieb über Prävention hinausgehen und als strategische Sicherung der Produktivität dienen können. Durch Inhouse-Abklärung von Brustschmerzen werden signifikante Kosteneinsparungen erzielt, die sich bereits bei der ersten vermiedenen Klinikeinweisung amortisieren. In Zeiten des Fachkräftemangels sichern Betriebsärztinnen und Betriebsärzte als ökonomischer Partner die betriebliche Wertschöpfung.

Interessenkonflikt: Die Autoren geben an, dass keine Interessenkonflikte vorliegen.

Danksagung: Vielen Dank Dr. med. Alexander Kuhlmann, Robert Bosch GmbH Bamberg, für medizinische Hinweise zur Abklärung akuter Brustschmerzen.

Die Autoren danken Google Gemini für die Unterstützung unter anderem bei der Recherche, sprachlichen Überarbeitung und Strukturierung des Manuskripts. Die Verantwortung für die Richtigkeit und die Schlussfolgerungen verbleibt vollumfänglich bei den Autoren.

Literatur

American Society of Cardiology: Prevention of Cardiovascular Diseases (2025/2026): Guidelines and Economic Impact. 2025.

BKK Dachverband: BKK Gesundheitsreport 2025 – Analysen zu Fehlzeiten und Herz-Kreislauf-Erkrankungen. Berlin: BKK, 2025.

Braumann S, Faber-Zameitat C, Macherey-Meyer S et al.: Akuter Thoraxschmerz. Dtsch Arztebl Int 2023; 120: 317–323. doi:10.3238/arztebl.m2023.0065 (Open Access).

Deutsche Gesellschaft für Kardiologie – Herz- und Kreislaufforschung e.V. (Hrsg.): Pocket-Leitlinie:

Akutes Koronarsyndrom (Version 2023). Grünwald: Börm Bruckmeier Verlag, 2024.

Einkommensteuergesetz (EStG): § 3 Nr. 34: Steuerfreie Einnahmen für betriebliche Gesundheitsförderung.

iga – Initiative Gesundheit und Arbeit: iga-Report: Wirksamkeit und Nutzen betrieblicher Gesundheitsförderung: Metaanalyse zu ROI und Präsentismus. Berlin, 2024.

IQTIG – Institut für Qualitätssicherung und Transparenz im Gesundheitswesen: Qualitätsreport 2023 gemäß § 136 SGB V. Berlin; 2023.

Kuhlmann A: Inhouse-Diagnostik in der Arbeitsmedizin: Ein Leitfaden zur Implementierung von POC-Systemen. 2026.

Schwander J, Zöllner Y: Ökonomische Bewertung der Grippeschutzimpfung am Arbeitsplatz in Deutschland – Eine Analyse der Grippesaison 2024/2025 aus betrieblicher Perspektive. ASU Arbeitsmed Sozialmed Umweltmed 2025; 60: 483–493.

Statistisches Bundesamt: Wertschöpfungsausfall durch krankheitsbedingte Arbeitsausfälle in Deutschland. Berlin, 2025.

Ziegler J: Kostendaten der Metall- und Elektroindustrie 2026: Kalkulation von Lohnfortzahlung und Störkosten (interne Analyse). 2026.

Koautor

Koautor

Kontakt

Foto: Studio Kliewer